Crises et capitalisme. Que disent les théories? 5

La théorie keynésienne : principe de demande effective et la crise de l'économie monétaire de production

On a vu précédemment la critique marxienne de la loi de Say. Marx voulait étudier les crises pour dépasser le capitalisme et permettre le socialisme. John Maynard Keynes (1883-1946) lui voulait comprendre la crise et le chômage pour sauver le capitalisme du socialisme. Il est probablement l'économiste le plus connu, même si comme pour Smith ou Marx, sa pensée fut souvent caricaturée. Comme on le verra, il y a des points communs entre Keynes et Marx, mais il est à noter que Keynes avait une grande aversion pour ce dernier et ne l'a jamais vraiment lu, ce que lui reprocha Joan Robinson, une de ses collègues. Il faudrait des heures pour conter la vie de Keynes, qui fut des plus remplies. Notons qu'il fit une thèse en mathématiques sur les probabilité qui influença grandement sa conception de l'incertitude ; qu'il fut un membre du parti Libéral, un proche de Lloyd George et un haut fonctionnaire donc toujours à l'affut de la chose publique ; qu'en tant qu'homme publiqu il critiqua notamment la politique des réparations imposées par le traité de Versailles, appela à des réformes monétaires radicales et participa aux négociations de Bretton Woods où il proposait un plan alternatif à celui proposé par White. Il se mit à l'économie sous l'influence de son père (John Neville Keynes) et d'Alfred Marshall. Il fréquenta à Cambdrige au King's College Pigou, Joan Robinson, Roy Harrod, Dennis Robertson, Richard Kahn ou Piero Sraffa. Dans la vie privée, ce fut un passionné d'art et l'un des principaux membres du Bloomsbury Group, où il cotoyait Virginia Woolf, Roger Fry et quelques autres.

La théorie keynésienne est avant tout une critique radicale de la loi de Say. Il y a chez Keynes une explication du sous emploi et de la crise. On verra même qu'il y en a plusieurs. Keynes contrairement aux néoclassiques, considère un univers d'incertitude radicale, c'est-à-dire un univers non probabilisable, où l'information et la connaissance du monde sont insuffisantes. Dans cet univers, Keynes considère que l'offre ne crée pas sa demande, mais plutôt que c'est la demande (anticipée) par les entrepreneurs qui détermine leur offre. Keynes considère également qu'une décision de non consommation présente n'équivaut pas à consommer demain et que les agents ont une tendance à la thésaurisation, car pour se couvrir de l'incertitude, les agents ont une préférence pour la liquidité. Cette thésaurisation rend ainsi possible la surproduction. Keynes considère également que l'épargne ne se transforme pas investissement, mais que c'est au contraire l'investissement qui crée l'épargne, ce qui rend invalide l'argument habituel de la loi de Say. Au contraire, pour Keynes, ce sont les anticipations d'investissement et de consommation qui déterminent le niveau d'emploi et de revenu. En appelant Y le revenu, Yd la demande globale, N l'emploi, C la consommation et I l'investissement, on a : Y=Yd=C+I et N=f(Y)

L'épargne S étant la partie du revenu non consommé, on a : S=Y-C=I

La consommation dépend selon Keynes de la loi psychologique fondamentale (essentiellement le fait que la propension marginale à consommer « c » est comprise entre 0 et 1), et l'investissement dépend de la différence entre l'efficacité marginale du capital (la rentabilité escomptée de l'investissement, emc) et le taux d'intérêt i. On a (en simplifiant) : C =cY et I=g(emc ; i)

L'emc dépend fondamentalement des anticipations pessimistes ou optimistes, du climat d'affaires, quant à la possibilité de faire du profit en investissant. Lorsque l'emc est déprimée, l'investissement est réduit. Il en résulte une chute du revenu national et de l'emploi, qui engendre ensuite une série successive de chute de la consommation, du revenu et de l'emploi d'autant plus que la propension à consommer est forte. Ainsi :

Y=C+I=cY+I, d'où Y=I/(1-c)

Une variation de l'investissement entraîne une variation proportionnelle est supérieure du revenu.

Keynes explique que le désir de liquidité tend à faire monter le taux d'intérêt et donc à réduire le nombre de projets d'investissements, le revenu national et l'emploi. Il montre notamment que l'évaluation de la rentabilité des investissements sur les marchés financiers est plus qu'aléatoire : les investisseurs suivent en général des conventions et sont peu intéressés par la valeur réelle d'un projet d'investissement. Les spéculateurs cherchent en effet à deviner l'opinion moyenne des autres spéculateurs pour bénéficier des plus-values financières. Keynes prend la métaphore du concours de beauté : dans ces concours, le gagnant est celui qui découvre non pas la plus belle photo, mais celle qui sera considérée la plus belle par la majorité. Chez les spéculateurs, c'est pareil : il s'agit d'anticiper ce que sera la réaction du marché, donc de l'opinion moyenne, pour acheter quand le cours est bas et revendre quand le cours est haut. Dès lors, le prix des actifs et les investissements sont instables du fait des croyances plus ou moins fondées. Ainsi, Keynes incrimine le désir de liquidité et les fluctuations du « climat d'affaires » sur l'efficacité marginale du capital.

Ainsi selon Keynes, les cycles s'expliqueraient par les fluctuations de l'emc. Ainsi, l'optimisme excessif des marchés financiers et des entrepreneurs (du fait du mimétisme) peut se retourner brutalement, et conduire à une récession profonde. Les causes du retournement peuvent être liés à un déclin relatif du rendement du capital au fur et à mesure que les volumes produits augmentent : « La désillusion se produit parce que la confiance dans le rendement escompté se trouve tout à coup ébranlée, parfois du fait que le rendement courant manifeste une tendance à décliner au fur et à mesure des progrès continues du volume des biens durables nouvellement produits ». De plus, cette chute de l'emc s'accompagne aussi souvent d'une hausse de la préférence pour la liquidité, ce qui augmente le taux d'intérêt et donc réduit encore l'investissement. Selon Keynes, la sortie de la crise est incertaine et la durée de la récession peut être assez longue. En effet, il y a un facteur de temps important pour qu'il y ait reprise de l'investissement, notamment la durée de vie des biens d'investissement qui est relativement longue. Par ailleurs, la résorption des stocks accumulés prend du temps (cette résorption est d'ailleurs un investissement négatif, les stocks étant un « capital liquide » pour Keynes) et les stocks engendrent certains coûts. Keynes note également que la chute de l'emc et la dépression a pour effet de potentiellement faire chuter la propension à consommer des rentiers, puisque leur consommation dépend en partie des anticipations de gains qu'ils réalisent lorsque les cours de Bourse augmentent (ce qu'on appelle aujourd'hui un effet de richesse).

Face à cette instabilité, la solution pour Keynes est « l'euthanasie du rentier » , autrement dit maintenir un taux d'intérêt suffisamment bas, mais comme cela n'est probablement pas suffisant pour empêcher les crises, cela doit s'accompagner de la « socialisation de l'investissement », c'est-à-dire que l'Etat devra prendre à sa charge certains investissements, ce qui aura d'abord un effet de relance via le multiplicateur, mais surtout aura pour effet de stabiliser et d'orienter à la hausse l'emc. En effet, l'Etat, qui a une durée de vie très longue si ce n'est infinie, apparaît comme le seul agent pouvant accepter d'investir même en cas de rendement à court terme très faibles voire négatifs.

La crise et les postkeynésiens

La théorie keynésienne, comme on le sait, a donné lieu à de nombreux développements. Mais surtout à des ré-interprétations contradictoires. Il y eut d'abord ce qu'on a appelé la « synthèse néoclassique » et les « néo-keynésiens », que l'on doit essentiellement à Hicks et Samuelson. Outre la formalisation de deux modèles simplificateurs pour comprendre la théorie keynésienne (le fameux diagramme à 45° et le modèle IS-LM), ils proposèrent chacun un modèle de cycle basé sur le multiplicateur keynésien et le phénomène d'accélérateur d'investissement.

Ainsi, dans « l'oscillateur » de Samuelson, on combine en gros deux équations. En notant le coefficient de capital v qui représente le rapport entre le stock de capital K et le revenu national Y (donc v=K/Y supposé stable), on a un modèle à 3 équations :

Yt=Ct+It

Ct=cYt-1

It=v(Ct-Ct-1)

On peut montrer que sous certaines valeurs de v et de c, on peut obtenir des fluctuations du revenu. Hicks proposa lui-aussi un oscillateur un peu plus complexe et réaliste.

Mais les « vrais » continuateurs de Keynes sont à chercher chez les postkeynésiens et les circuitistes. Je vais me contenter de présenter ici deux théories postkeynésiennes de la crise qui approfondissent la vision de Keynes, et parfois représente une synthèse avec Marx.

La théorie minskyenne de l’instabilité financière :

La première, c'est la théorie de Hyman Minsky, qui reprend l'idée de l'instabilité financière de Keynes en la développant. Selon Minsky, le système financier engendre des crises endogènes : la phase de croissance crée les conditions de la crise et de la récession. Son idée se fonde sur l'analyse des marchés financiers. Selon lui, la finance via les innovations financières a pour fonction de refaire circuler les liquidités oisives et d'augmenter la vitesse de circulation de la monnaie pour assurer l'équilibre entre épargne ex ante et investissement ex ante. Les banques et différentes institutions financières, poussées par la concurrence et la recherche du profit maximum, sont conduites à créer de plus en plus d'innovations financières et à prendre des risques de plus en plus importants. On peut distinguer plusieurs types de débiteurs:

- les débiteurs de type « hedge » , qui sont les emprunteurs peu risqués, en situation couverte, qui ont un revenu suffisant pour rembourser les intérêts et le principal;

- les débiteurs de type « speculative » : les spéculateurs ont une position beaucoup plus risqués, et ils ne peuvent rembourser que les intérêts. A la fin du prêt, ils sont en général obligés de renouveler leur prêt. L'Etat, les entreprises et les banques sont typiquement des unités spéculatives de ce point de vue;

- les débiteurs de type « Ponzi »: Ponzi est un homme qui avait inventé des montages pyramidaux en arnaquant les gogos à qui on promettait des rendements faramineux. L'arnaque de Madoff est de type Ponzi : on utilise le capital d'un autre investisseur pour payer les intérêts dus à un autre investisseur, en prétendant des rendements élevés. Donc une unité Ponzi est typiquement une unité où l'agent va utiliser un crédit pour rembourser un autre crédit, parce qu'il anticipe qu'il ne touchera de profit qu'à la dernière période.

Plus l'économie a de débiteurs spéculateurs ou Ponzi, plus l'économie sera instable. Minsky va montrer que de manière endogène et sous l'effet de la concurrence entre banques, l'économie va passer d'une situation couverte et à une situation Ponzi.

Ainsi, supposons que pour une raison ou une autre, par exemple le cas schumpeterien d'une innovation radicale, des entrepreneurs demandent un financement dont il pense qu'ils pourront tirer un profit important. Les investissements augmentent, ce qui par le biais du multiplicateur, entraîne une croissance de l'économie qui valide les anticipations de départ. L'économie entre dans une période d'euphorie et les agents sont de plus en plus optimistes et la valeur des actifs augmente, incitant à augmenter encore les investissements. La concurrence entre banques les incite à financer des projets de plus en plus risqués, et la structure de l'économie passe de couverte à spéculative, voire Ponzi. A ce moment là, les risques augmentent, ce qui pousse à la hausse les taux d'intérêt. De ce fait, certains emprunteurs rencontrent des difficultés. A partir du moment où les acteurs ne parviennent plus à rembourser leurs dettes, les faillites se multiplient, la liquidité se restreint dramatiquement et le prix des actifs chute. Il s'en suit une baisse de l'investissement et (via le multiplicateur « à l'envers ») une baisse du PIB et de l'emploi. La récession et la chute du prix des actifs se combinent alors éventuellement avec une baisse des prix (déflation), qui renchérit encore le coût réel des dettes, amenant de nouvelles faillites et finalement une dépression dont on ne sort pas. Irving Fisher, un contemporain de Keynes, au départ assez libéral mais qui avait été ruiné par la crise de 1929, proposa en son temps une explication de la crise par la déflation par les dettes qui complète l’analyse de la récession de Minsky.

Cette explication peut tout à fait être utilisée pour la crise actuelle : les banquiers ont proposé des innovations financières de plus en plus poussées, du fait de la concurrence qui les anime. Progressivement, elles se sont mises à financer des unités Ponzi (les fameux crédits subprimes, dont les plus archétypiques étaient les NINJA : no income, no job, no asset). Au début, cela a alimenté l'investissement et la consommation. Mais lorsque les taux d'intérêt ont augmenté, de nombreux crédits n'ont pu être remboursés, amenant une crise, puis une récession brutale. Pour approfondir :

La théorie circuitiste de la crise :

Avant de présenter l’école du circuit, il faudrait dire quelques mots de Kalecki. Kalecki est un auteur polonais contemporain de Keynes, qui indépendamment de lui, a trouvé une macroéconomie assez proche. Son idée la plus originale vient de sa théorie du profit. Venant du marxisme, il part des schémas de reproduction exprimés en monnaie et considère que les salariés n’ont pas d’épargne.

En appelant Y le PIB, Cw la consommation salariale, W les salaires, Ck la consommation des capitalistes, P les profits, I l’investissement et ck la propension à consommer des capitalistes, il vient rapidement :

Y = C+I=W+Pó Ck+Cw+I=W+P

ó P = Ck+I ou encore P = I/(1-ck)

S’interrogeant sur le sens de la relation, il se dit : les capitalistes ne peuvent déterminer leur niveau de profit, donc le sens de relation va des dépenses des capitalistes vers les profits. Autrement dit, les capitalistes gagnent ce qu’ils dépensent : plus ils investissent, plus les profits augmentent ! Si on suppose que les salariés épargnent Sw>0, on montre alors que les profits P peuvent s’exprimer ainsi : P = I+Ck-Sw

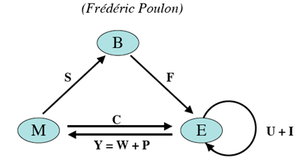

Keynes avait trouvé un résultat assez similaire. Cette relation entre profit et investissement (et épargne) est d’une grande importance pour la théorie du circuit. Une autre théorie postkeynésienne des crises peut se fonder sur l’école du circuit. L’école du circuit prend ses racines chez Quesnay, Marx, Keynes ou la comptabilité nationale, en se centrant sur l’analyse de la circulation de la monnaie et la formation du revenu entre les différents agents. On trouve différentes variantes de la théorie du circuit, parfois assez différentes. Cette école est essentiellement française, québécoise et italienne (Schmitt, Parguez, Poulon pour la France, Graziani pour l’Italie et Lavoie pour le Québec). Poulon a proposé une théorie keynésienne de la crise se fondant sur le circuit que je vous propose d’exposer. L’économie est vue comme un circuit hiérarchisé entre pôles aux fonctions homogènes : le pôle B (pour banques) sert au financement de l’économie, le pôle E (pour entreprise) sert à la production et la distribution du revenu et le pôle M (pour ménages) consomme et épargne. On peut ajouter également un pôle Etat ou reste du monde sans que cela ne change substantiellement les résultats fondamentaux. Entre ces pôles circulent les flux keynésiens :

- entre B et E, le flux de financement externe net (nouveaux financements – remboursements) des entreprises auprès du système financier

- entre E et M, les flux C de consommation de M vers E, et les flux W de salaires et P le profit distribué (intérêts et dividendes) de E vers M, qu’on peut agréger dans un flux Y (revenu des ménages)

- les flux inter-entreprises (à l’intérieur du pôle E) : U le coût d’usage de la production (consommations intermédiaires et consommations de capital fixe) et I l’investissement net

- de M vers B, l’épargne nette des ménages

Par équilibre comptable aux différents pôles, on a :

F=S

U+I+Y=U+I+C+F

Y=C+S

Si on appelle R le revenu national, défini comme les recettes des entreprises nettes du coût d’usage, on a :

R = C+I

On voit tout de suite que :

C+I = Y + I-F

I-F représente le profit net non distribué des entreprises, ou encore leur autofinancement (leur épargne). Sa valeur est absolument déterminante.

Selon Poulon, on peut distinguer 3 situations :

- si I>F, cela veut dire que le profit généré par les entreprises est suffisant pour rembourser leurs dettes et accumuler du capital, ce qui doit les inciter à renouveler des crédits supplémentaires auprès des banques

- si I = F, les entreprises réalisent un profit juste suffisant pour rembourser leurs dettes, le circuit se reproduit alors « à l’équilibre » de façon identique

- enfin, si I<F, alors le profit généré par les entreprises est insuffisant pour rembourser leurs dettes. En somme, elles sont insolvables, c’est la crise ! Notons que cela ne veut pas dire que l’identité épargne-investissement n’est pas vérifiée, puisque I-S est l’épargne des entreprises, donc S + (I-S) est l’épargne globale qui est aussi égale à l’investissement.

Donc plus l’investissement net est élevé relativement à l’épargne (des ménages), plus les profits sont élevés. Comment expliquer que I<F (ou de façon équivalente, I<S) ? Il y a apparemment ici un truc inexplicable, puisque si on demande des financements, on ne le ferait a priori que pour investir au moins au même niveau que F. C’est parce qu’il faut bien distinguer l’investissement net de l’investissement brut. L’entrepreneur peut déterminer le niveau de son investissement brut, mais pas de la consommation de capital fixe (donc d’une partie du coût d’usage). Qu’est-ce qui peut expliquer une augmentation de la consommation de capital fixe? Outre l’usure physique qui est prévisible, une partie de l’usure est imprévisible : c’est celle liée à l’obsolescence technologique. Donc à mesure que la concurrence se développe, les entreprises sont incitées à renouveler de plus en plus vite leur capital fixe, sans avoir le temps de le rentabiliser, ce qui grève leurs charges d’amortissement, et par suite leurs profits. Vient un moment où les investissements nets deviennent inférieurs au besoin de financement net des entreprises, et la crise éclate peu de temps après. On retrouve donc une explication de la crise relativement compatible avec Marx et Schumpeter : c’est bien la concurrence et la recherche d’innovations qui pousse paradoxalement à une baisse des profits du fait de l’obsolescence du capital fixe ! Crises et capitalisme. Que disent les théories? 4

Crises et capitalisme. Que disent les théories? 3

Pour approfondir sur la théorie du circuit, allez visiter le blog de Ette Rodox qui y est consacré:

Dès que possible je vous parle des régulationnistes, qui ont eux aussi une théorie des crises qui permet de faire la synthèse entre le keynésianisme, le marxisme et l'institutionnalisme. Mais le prochain post continuera sur les théories keynésiennes et leurs critiques.